با افزایش کیفیت سطح زندگی مردم به ویژه در کشورهای در حال توسعه و تغییر رویکرد سرانه مصرف فرآوردههای نفتی از سوخت به مواد شیمیایی، بسیاری از صاحبان صنایع پالایشی دنیا طرحهای چندساله اخیر خود را به جای احداث پالایشگاه به صورت پتروپالایشگاه تعریف کردهاند تا بدین صورت بخشی از فرآوردههای پالایشی به جای سوخت به مواد پتروشیمیایی تبدیل شود.

حاشیه سود یک پالایشگاه در حالت مطلوب حدود ۶ تا ۷ دلار به ازای هر بشکه است؛ درحالی که برای مدل پتروپالایشگاهی این عدد میتواند تا حدود ۱۲ تا ۱۴ دلار نیز رشد داشته باشد. علاوه بر این با احداث پتروپالایشگاهها میتوان طیف وسیعی از محصولات پالایشی و پتروشیمایی (بیش از ۳۰ نوع فرآوردهی مایع و جامد با قابلیت انبارش راحتتر نسبت به نفت خام) را تولید کرد.

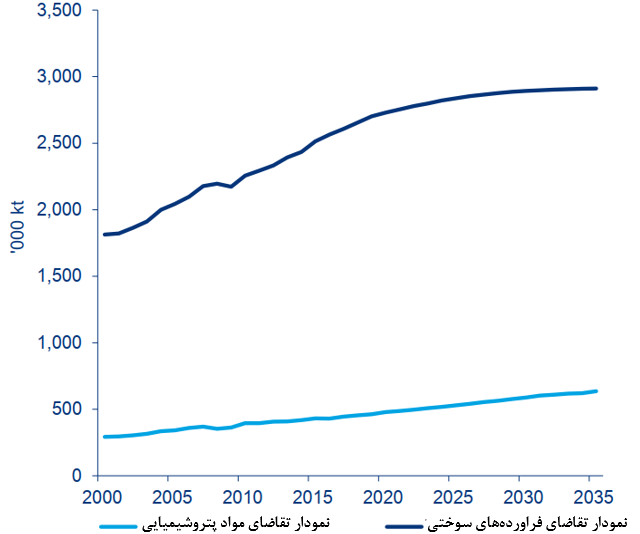

در تصویر ۱ مقایسه روند تقاضای فرآوردههای سوختی و پتروشیمیایی طی سالهای ۲۰۰۰ تا ۲۰۳۵ توسط موسسه مطالعات وود مکنزی را نشان میدهد. همانطور که مشخص است تقاضای فرآوردههای سوختی در سال ۲۰۰۰ حدود یک و نیم میلیارد تن از فرآوردههای پتروشیمیایی بیشتر بود (حدود ۶ برابر). اما نکته مهم این نمودار تغییرات رخ داده طی سالهای ۲۰۳۰ به بعد است.

از حدود سال ۲۰۳۰ رشد تقاضای فرآوردههای سوختی تقریبا متوقف میشود و به بیان دیگر پالایشگاههای موجود جوابگوی تقاضای موجود هستند. اما رشد تقاضای فراوردههای پتروشیمیایی همچنان ادامهدار است و نیاز به احداث پتروپالایشگاههای جدید برای تامین این تقاضای رو به رشد وجود دارد. بنابراین در مجموع رشد تقاضا برای پتروشیمیهای پایه در حال پیشی گرفتن از سوختهای حمل و نقل است و بسیاری از پالایشگاهها به دنبال ادغام با پتروشیمیها هستند.

در همین راستا موسسه مطالعات IEA در مقالهای ذکر کرده است تقاضای مواد پاییندست پتروشیمیایی تا سال ۲۰۵۰ بیش از ۵۰ درصد رشد خواهد کرد بهطوریکه همواره فاصله تقاضا از تولید در حال بیشتر شدن است و تا سال ۲۰۵۰ بیش از ۲۵ درصد مقدار تولید خواهد بود.

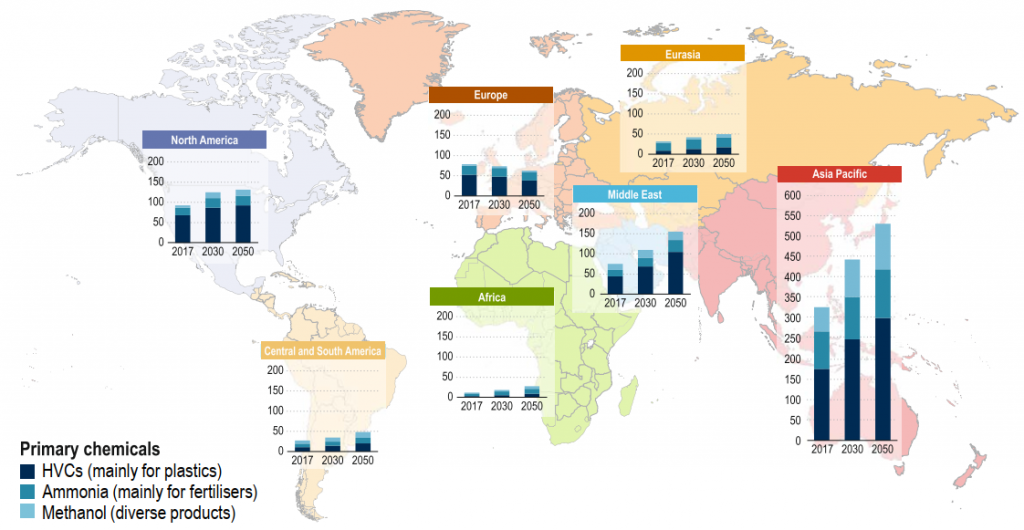

تصویر ۲ رشد تقاضای مواد پایه شیمیایی شامل پلاستیکها، مواد آروماتیکی، مواد پایه کود و مواد پایه متانول در سراسر جهان طی سه مقطع سالهای ۲۰۱۷، ۲۰۳۰ و ۲۰۵۰ را نشان میدهد. همانطور که مشخص است مناطق مختلف آسیا شامل آسیا اقیانوسیه و غرب آسیا پیشتاز رشد تقاضا در این مواد هستند و رشد چشمگیری دارند. طبق این تصویر فقط منطقه اروپا تا سال ۲۰۵۰ کاهش تقاضای مواد پتروشیمیایی داشته است که علت آن میتواند مربوط به پیشرفت فناوری و افزایش نرخ استفاده مجدد از مواد شیمیایی باشد.

در مجموع تصویر ۲ که توسط موسسه مطالعات IEA ارائه شده است، بازار جذاب و رو به رشد مواد شیمیایی در قاره کهن و رو به توسعه آسیا را نشان میدهد. همچنین بررسی نرخ مصرف دو گروه عمده و پرطرفدار مواد پتروشیمیایی یعنی مشتقات اولفینی و مواد آروماتیکی شامل پارازایلن و بنزن نیز این ادعا مبنی بر افزایش مصرف سالانه مواد شیمیایی در قاره آسیا را تایید میکند.

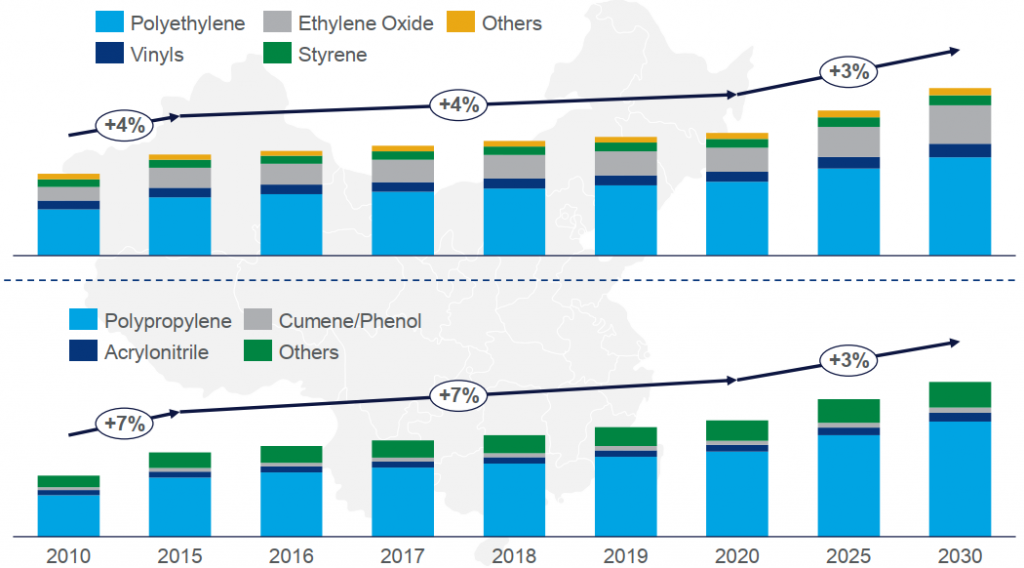

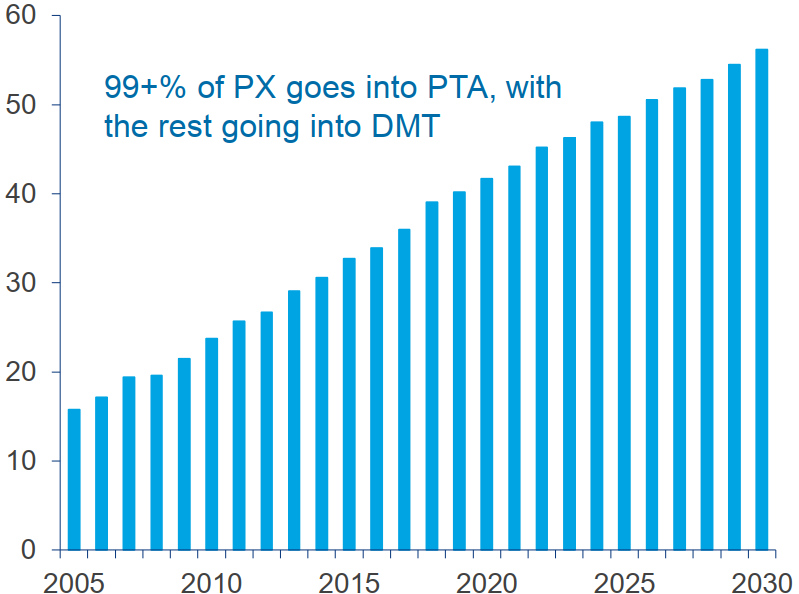

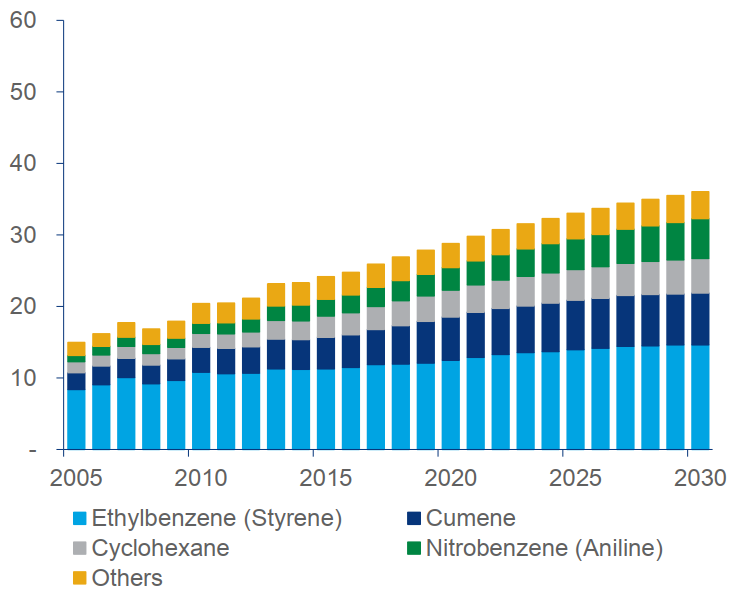

تصاویر ۳ تا ۵ که توسط وود مکنزی ارائه شده است، افزایش مصرف سالانه سه گروه فرآورده یاد شده (مشتقات اولفینی، پارازایلنی و بنزنی) بر حسب میلون تن را نشان میدهد. همانطور که مشخص است گروه آروماتیکی نرخ رشد مصرف بسیار بالاتری دارند و افزایش ۲ تا ۳ برابری را تا سال ۲۰۳۰ نسبت به سال ۲۰۱۰ تجربه میکنند.

مزیت نسبی دسترسی به خوراک و البته بازارهای رو به گسترش مواد شیمیایی در آسیا موجب شده است تا اغلب طرحهای پتروپالایشی در این قاره تعریف شوند. به گفته مرکز تحقیقاتی وود مکنزی، بیش از نیمی از ظرفیت پتروپالایشی که از سال ۲۰۱۹ تا ۲۰۲۷ به جریان میافتد در آسیا اضافه می شود و ۷۰ تا ۸۰ درصد از آنها روی مواد شیمیایی و پلاستیک متمرکز میشوند. اغلب کشورهای اطرف ایران نیز رویکرد احداث پتروپالایشگاهها و تولید مواد شیمیایی ذیل آنها را پیش گرفتهاند.

ترکیه، کویت، عربستان، امارات، عمان و هند همگی کشورهایی هستند که در اطراف ایران با تعریف طرحهایی بهصورت مجتمعهای پتروپالایشی رویکرد تبدیل نفت به فرآوردههای پتروشیمیایی و تکمیل زنجیره ارزش این مواد را در پیش گرفتهاند. در جدول ۱ برخی از این طرحها معرفی شدهاند. برخی از این طرحها بهصورت پارکها و مجتمعهای شیمیایی تعریف شدهاند تا تکمیل زنجیره ارزش فرآوردههای نفتی در آن پیش برود.

در سال ۲۰۱۸ مجموع واردات مواد شیمیایی و پتروشیمیایی در کشورهای منطقه بیش ۳۰ میلیارد دلار بوده است که از این مقدار حدود ۳ میلیارد دلار آن مربوط به ایران بوده است. با توجه به توسعه روزافزون صنایع کشور و افزایش سرانه مصرف مواد پتروشیمایی، این میزان واردات روند کاملاً صعودی خواهد داشت. یعنی تقاضای ایران و سایر کشورهای منطقه به واردات محصولات شیمیایی افزایش چشمگیری پیدا خواهد کرد.

با توجه به طرحهای پتروپالایشی تعریف شده در منطقه و عقبماندگی ایران در این حوزه، اگر افزایش ظرفیت پتروپالایشگاهها در ایران به صورت فوری در دستور کار دولتها قرار نگیرد، علاوه بر افزایش وابستگی ایران به واردات محصولات شیمیایی از سایر کشورها، ایران بازار صادراتی رو به رشد منطقه را نیز از دست خواهد داد. از همینرو اجرای طرحهای پتروپالایشی و تولید مستقیم فراوردههای پتروشیمیایی از نفت اهمیتی کاملاً راهبردی برای کشور دارد.

در چند سال اخیر شاهد بودیم که تحریمهای آمریکا واردات بنزین و فروش نفت کشور را با چالشهای جدی مواجه کرده است، در صورت عدم توسعه پتروپالایشگاهها در کشور و با استمرار این روند خامفروشی، پیشبینی میشود تحریمهای آینده از جنس ممانعت از خرید فرآوردههای پتروشیمیایی و شیمیایی مورد نیاز صنایع خواهد بود و وابستگی و ارزبری نیز در این حوزه افزایش پیدا میکند.

هماکنون نزدیک به ۲۷ میلیون تن فرآورده (اغلب) سنگین در پالایشگاههای ایران تولید میشود که به معنی تولید ۲۷ میلیون تن محصولی است که هیچگاه وارد زنجیره ارزش نخواهد شد و ارزشافزوده برای کشور تولید نخواهد کرد. در این راستا طرحهای بهینهسازی پالایشگاههای فعلی کشور که ذیل قانون پتروپالایشگاهها تعریف شده است فرصتی است با احداث واحدهای ارتقا، سهم تولید خوراک پتروشیمیها در پالایشگاههای کشور افزایش یابد تا بدین صورت بخشی از تقاضای داخلی یا ظرفیت صادراتی محصولات شیمیایی کشور در آینده نیز بدین صورت تامین شود.

انتهای پیام/